期权(option),又叫选择权,是一份合约,给与期权买家在特定日期或之前以特定价格买入或卖出标的资产的权利(而非义务)。期权与股票和债券一样,也是一种证券。同时它也是一种具有约束力的合约,具有严格限定的条款和特性。

期权和期货作为衍生工具,都有风险管理、资产配置和价格发现等功能。但是相比期货等其他衍生工具,期权在风险管理、风险度量等方面又有其独特的功能和作用。

期权并不像很多人所说的那样能做到“期权在手,投资不愁。期权在手,天下我有”。很多由于对于对期权不理解或者不正当使用,导致了很大的风险,甚至导致公司倒闭的风险,因此正确地理解使用期权十分重要。

许多人初次接触期权,都会接触到“买方风险有限而收益无限,卖方收益有限而风险无限”的字眼。实际上,无论是风险还是盈利,无论是有限还是无限,都要分清理论和实际的区别。

首先,风险为盈亏与概率的乘积。卖方亏损理论上是无限的,但是如果概率很小,则风险就不大了;买方盈利是无限的,却没有实际胜算的把握,风险也不小,甚至有可能亏损100%。而实际如何,就看投资的人对行情的分析能力了。

其次,标的价格不可能跌至零,也不可能无限上涨,由此,“无限”的盈亏即使在实际上并不存在。但从资金管理的角度来讲,一旦价格发生较大的不利变化或者波动率大幅升高,对于卖方来说,此时的损失已相当于“无限”了。

其实,期权就等于保险,买期权所付的权利金相当于保险费,行情假如没有意外,你的最大损失是保险金;而发生意外的时候,就能够应用持有的期权而得到保护。卖期权就等于卖保险,很多时候能把卖期权得到的权利金收到兜儿里,如果行情出现大的以外,就要支付期权买方很大的费用。

虽然很多由于对于对期权不理解或者不正当使用,导致了很大的风险,但是期权在风险管理、风险度量等方面又有其独特的功能和作用。从避险角度来讲,期权的策略最重要的包含套期保值和无风险套利。对公司来讲还可通过期权对经营管理人员进行激励,调动他们的的工作积极性。

高杠杆带来的投机机会以及多合约之间的套利空间料将使得期权上市后非常关注,但作为衍生工具,期权在风险管理上也能发挥灵活的作用。譬如期权的套期保值,即配合期货或现货的头寸,用建立的期权部位的收益,弥补期货或现货也许会出现的损失,以达到锁定价格变革风险的目的。

买期权为标的对冲,用较高的成本来为标的提供保护。以股票为例,假设某投资者购买了5000股上汽集团的股票,在股价为20元的时候,投资者出于某种需求想在市场规避股价下跌的风险,若市场上有行权价为20元的期权合约,那么,可选择买入时间上相匹配的看跌期权,按照成交价格支付权利金,假设所买期权合约的权利金为0.5元。那么投资者就通过看跌期权将股价下行的最大风险锁定,可以试想,若股价继续下跌至19元或者更低,在持有至到期后,投资者都有权利按照20元的价格将股票卖出,所以,跌的越多,在期权上行权后的收益就越大,这部分的收益与持有正股的亏损可以相互抵消,进而达到规避风险的目的。另外,买入看跌期权的操作,还给予在股票在市场上买卖的金额上涨时仍能获利的空间,正股与看跌期权多头的组合收益类似于买入看涨期权。

之所以说买入期权是一种成本较高的对冲方式,因为投资者最初支付的权利金会影响最终的对冲效果,若持有至到期行权,期权买方将损失权利金,当然,实际操作中,投资者并非一定要将期权持有到期。

卖出期权,用获得的权利金抵补正股的部分亏损。仍然沿用上面的例子,投资者除买入看跌期权为其持有的股票提供保护外,还可在市场上卖出看涨期权,不过,这样操作只能为股票提供部分保护。

假设所卖出的执行价格为20元的看涨期权成交价也为0.5元。在股票价格持续上涨时,正股获利,但看涨期权空头部位在达到损益平衡点(20.5)后慢慢的出现亏损;正股下跌,出现亏损,看涨期权的最大收益为最开始收到的权利金。

所以,很容易体会到,一旦价格会出现大幅度的下跌,卖出看涨期权是无法达到较好的对冲效果。通过买入看跌期权和卖出看涨期权为正股进行保值的操作对比,投资的人能感觉到二者的明显区别,总的来说是需要投入资金的人在保值效果与成本之间权衡。

还有一种方式能兼顾保值效果与成本,就是同时操作上面提到的两种头寸,即买入较低价位的看跌期权并卖出较高价位的看涨期权来为持有的股票保值。买入看跌期权侧重于更全面的规避下行风险,卖出看涨期权则意在通过权利金收入减少保值成本。最终的损益图与牛市差价组合的结构类似,这种保值操作有时也叫双限交易策略。因为投资者整体持仓的最大收益与最大风险均被控制在已知的范围内,与单纯的买入看跌期权套保相比,因为获得了成本上的优势,所以损失掉了大面积上涨的空间;而与单纯的卖出看涨期权保值相比,在提供下行保护上进行了优化,但成本也相对提高了。应该说,三种方式并无绝对的利弊,具体如何明智的选择应结合投资者的实际需求。

期权的无风险套利机会主要来自于期权价格与理论发生偏离,使原本合约及合约间的价格平衡遭到破坏,继而会产生风险为零,收益恒为正的套利机会。

从理论上来说,在一个高效的市场中,所有市场信息会第一时间反映在价格上,任何资产价格都不会偏离其应有价值,利用价差进行无风险套利的机会应该是不存在的。但大量研究和实践经验表明,现实中的市场并非完全有效市场,不同资产价格之间有可能是在极短时间产生失衡,这就使无风险套利成为可能。尤其是在成熟度还不高的新兴市场,套利机会仍然大量存在。期权无风险套利最重要的包含期权的上下边界套利、期权的垂直价差套利、利用凸性关系套利以及买卖权平价套利。

如单个期权价格超出上下限的范围时,就可以通过卖出(买入)期权的同时买入(卖出)标的资产的办法来进行无风险套利。

在任何时刻,看涨期权价格都不能超过标的资产价格,即期权价格的上限为标的资产价格。如果看涨期权价格超过标的资产价格,可以卖出看涨期权,同时以现价买进标的资产,从而获取无风险利润。

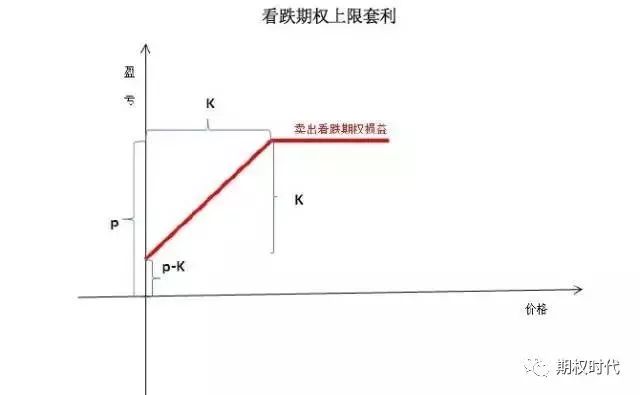

对于欧式看跌期权,任何时刻其价格应该低于其执行价格的贴现值。如果看跌期权价格高于其执行价格的贴现值,可以卖出看跌期权套利(也可将所有收入以无风险利率投资,获取无风险收益)。

在任何时刻,不付红利的欧式看涨期权的价格应高于标的资产现价与执行价格的贴现值差额与零的较大者。如果标的资产现价与执行价格的贴现值差额大于0,且看涨期权的价格低于资产现价与执行价格的贴现值差额,则能够直接进行看涨期权下限套利,即买入看涨期权,同时卖出标的资产而获得无风险利润。看涨期权下限套利的损益曲线,类似于将买入看跌期权的损益曲线轴上方。

相似地,不付红利的欧式看跌期权的价格应高于执行价格的贴现值与标的资产现价差额与零的较大者。如果执行价格的贴现值与标的资产现价的差额大于0,且看跌期权价格低于执行价格与标的资产现价的差额,能够直接进行看跌期权下限套利,即买入看跌期权,同时买入标的资产而获得无风险利润。简言之,就是“买低卖高”。看跌期权下限套利的损益曲线,类似于将买入看涨期权的损益曲线轴上方。

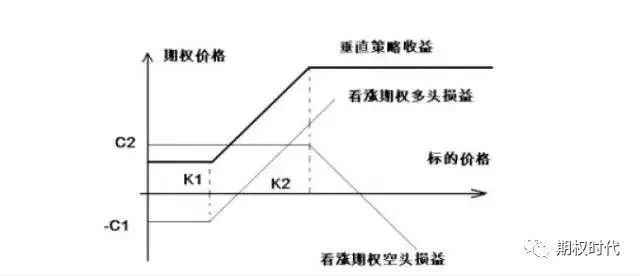

对于看涨期权而言,执行价格越高,其他参数相同,期权价格越低;而看跌期权则正好相反。因此,对于垂直套利策略来说,如果两个执行价格不相同的看涨期权合约(或者看跌期权合约)价格不满足上述条件,则该垂直套利策略无风险。

以欧式看涨期权牛市垂直套利为例,较低执行价格看涨期权价格也较低,则卖高执行价期权同时买低执行价期权构成无风险套利策略。

由于C2C1 ,该垂直策略初始现金流为正值,即C2-C10 ,并且无论到期标的资产价格为何值,该垂直策略都保证不小于C2-C1的收益。